住宅ローンで、中古住宅を購入 と 増改築(リフォーム、リノベーション) をして確定申告を迎えたけど、「(特定増改築等)住宅借入金等特別控除額の計算明細書」の書き方がわからない

という方向けの記事です。

「(特定増改築等)住宅借入金等特別控除額の計算明細書」とは、住宅ローン控除を受けるために確定申告時に申告書に添付しなければならない控除額を計算する書類のことです。

我が家では、中古マンションを購入してリノベーション(部屋全体のリノベーションと防音室の工事)を行い、住宅ローン(リフォーム一体型)を組み、住宅ローン控除を受けましたが、手続きにはとても苦労しました。

実際に書き方が分からなくて税務署の人に聞いてもわかりにくかったことや、この事例(中古住宅購入+増改築)での記載例がなく苦労した、という我が家の経験から、少しでも経験が役に立てばと思いまとめました。

書類の入手方法

1 国税庁のウェブサイトから書類をダウンロード

・(特定増改築等)住宅借入金等特別控除額の計算明細書(令和2年分)

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r02/14.pdf

エクセルのように自動計算してくれる様式ではないため自分で計算して、pdfを編集して数字を入れるか、pdf印刷して手書きすることになります。

2 税務署で書類をもらう(複写式の書類を手書きすることになります)

国税局や税務署に書類が置いてあります。確定申告の時期になると特設コーナーのような場所が設けられていて、住宅ローン控除を受けたい方向けの書類一式をまとめた封筒が用意されています。

国税局・税務署の場所のリンクはこちら。

https://www.nta.go.jp/about/organization/index.htm

3 国税庁ウェブサイト「確定申告書等作成コーナー」を使用する

こちらで作ることもできなくはないのですが、システムが対応し切れていません

(別ページで説明しています。https://otogasurublog.com/sakuseikonyuuryoku/)

ここで紹介する事例

我が家で実際に申告した例と近い形で金額等の条件を変えた例です。

令和2年4月10日 中古マンション売買契約

令和2年4月15日 耐震基準適合証明書取得、住民票を中古マンションの住所に移動

令和2年4月25日 中古マンション引き渡し(所有権移転)

令和2年5月10日 リノベーション、防音室工事契約

令和2年9月20日 リノベーション、防音室工事完了

令和2年10月1日 居住開始(実際に住み始めた日)

<中古マンション>

購入金額:2,700万円

購入した部屋の床面積:60.10㎡

マンションの敷地面積:1,000㎡

マンションの総床面積:2,500㎡

*中古マンションは築30年超のため耐震基準適合証明書取得を取得済

<リノベーション・防音室工事>

リノベーション費用:300万円(税10%込)

防音室工事費用:200万円(税10%込)

*我が家はリノベーションと防音室工事は別の業者にしました。

<住宅ローン>

種類:リフォーム一体型(35年、ペアローンではない)

借入金額:3,200万円

借入金額の年末残高:31,573,248円

(証拠書類として住宅取得資金に係る借入金の年末残高証明書(原本)を添付します)

*住宅取得資金の贈与や補助金は受けていません。

書類の書き方とポイント

書類の書き方として国税庁が出している説明資料があります。

・(特定増改築等)住宅借入金等特別控除額の計算明細書(令和2年分)の申請書の後のページ

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r02/14.pdf

・住宅購入の方向けの説明書

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2020/pdf/030.pdf

・増改築の方向け説明書

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2020/pdf/031.pdf

とありますがこちらから中古住宅購入で増改築両方を行う方向けに抜粋してまとめました。

ポイントは、中古住宅購入で増改築を行う場合は、

書類は、住宅購入分で1枚、増改築(リノベーションと防音室工事)で1枚、合計2枚作るということです。

これがわかるまで結構苦労しました。

2枚になることについては書類のここに書いてあります(・・・書いている場所がわかっても読んでも???となりましたが・・・)。

これを重複適用といいます。

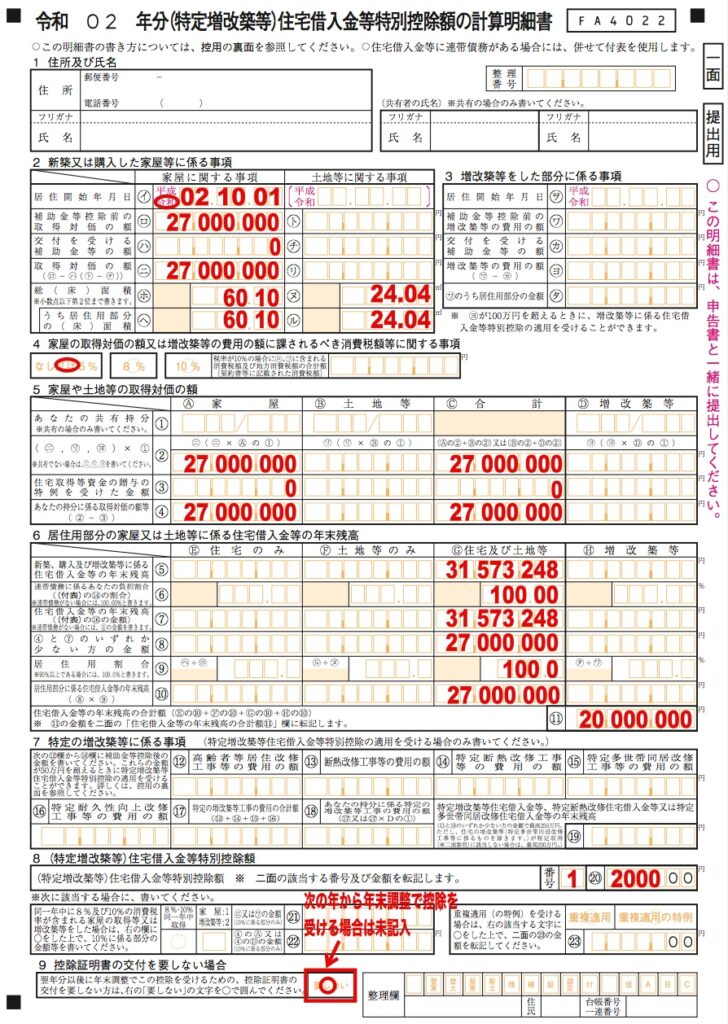

記入例 住宅購入分

住宅購入分の一面です。

★一面の記入ポイント★

・「2 新築又は購入した家屋等に係る事項」

家屋に関する事項の欄に金額にまとめて書きます。

・「イ」

実際に住み始めた日を書きます(ローン控除を受ける要件は住宅を取得してから6ヶ月以内に住んでいることが要件となります。書類に添付する登記事項証明書、契約書で要件を確認することになります。)

・「ロ」

住宅の購入金額を書きます(書類に添付する住宅の契約書コピーの金額と一致する必要があります。)

・「ホ」

購入した住宅の床面積(建物の登記事項証明書の「専有部分の建物の表示」の床面積。控除の対象要件は令和2年時では50㎡以上が対象となります。この事例では60.10としています。)

・「へ」

「ホ」のうち居宅部分(建物の登記事項証明書の「専有部分の建物の表示」で種類が「居宅」になっている部分の面積)を書きます。事務所や店舗併用となっていなければ「ホ」と同じになります。

・「ヌ」

土地に関する事項についてのうち面積部分のみ記入します。

マンションの場合の計算方法はこちらを参照してください。(平成28年分申告時の国税庁のウェブサイトですが考え方は同じです。)

https://www.keisan.nta.go.jp/h28yokuaru/cat1/cat13/cat132/cat1323/cid237.html

ここの事例では

マンションの敷地面積1,000㎡ × (購入した部屋の専有部分の床面積60.10㎡ ÷ マンションの総床面積2,500㎡)

=24.04㎡ としています。

・「⑪」

この書類だけ見ると上に書いた⑩の合計と書いてあるので27,000,000円と書きたいところなのですが20,000,000円となります。

理由は中古住宅購入が特定取得(取得金額に消費税が含まれない)に該当しないため20,000,000円を超える場合は20,000,000を記載することになっているためです。

→詳しくは国税庁の説明書P8の5行目の※を見てください

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2020/pdf/030.pdf

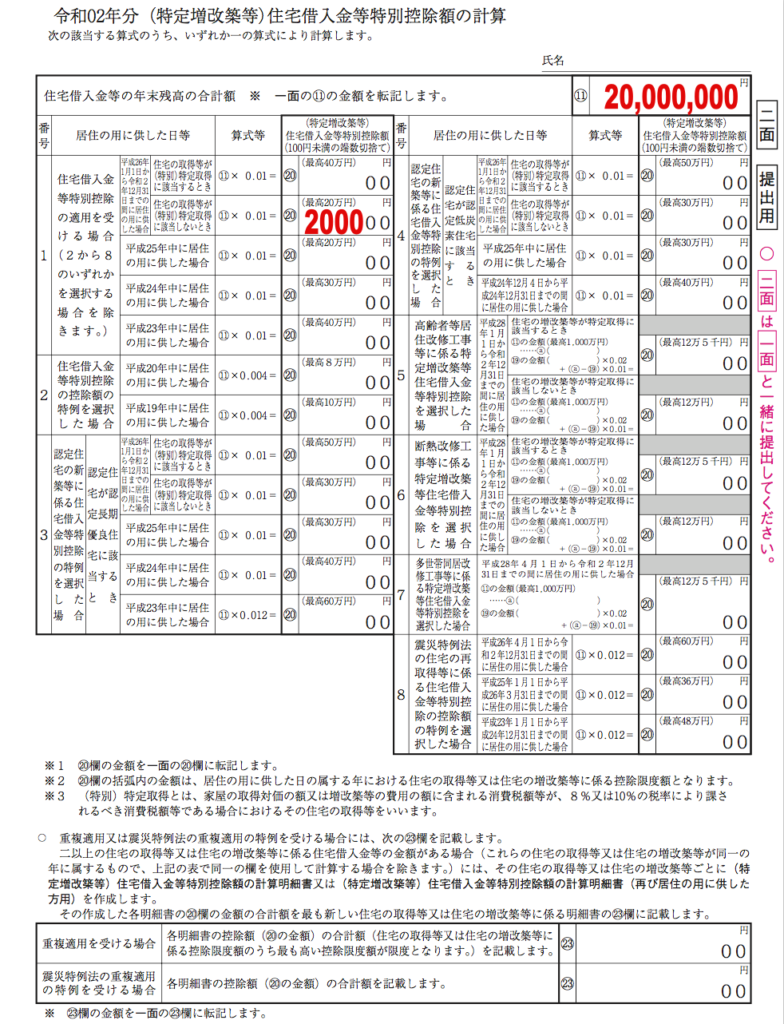

次に住宅購入分の二面です。

★二面の記入ポイント★

中古住宅購入は特定取得に該当しない(=消費税なし)ので

「番号1 住宅借入金等特別控除の適用を受ける場合」の「居住の用の供した日等が平成26年1月1日か令和2年12月31 日までの間に居住の用に供した場合」「住宅の取得等が(特別)特定取得に該当しないとき」の欄に記入します。

<計算方法>

「⑪ × 0.01 = 20,000,000 × 0.01 = 200,000円」となります(もし最高額に行かない場合は計算後100円未満は切り捨てになります)

記入例 増改築分

増改築分の一面です。

★一面の記入ポイント★

・「㉓」

重複適用を受けたいため二面の㉓に記入した金額を書きます。

増改築分の二面です。

★二面の記入ポイント★

・「㉓」

重複適用を受けたいため住宅分の二面の⑳(200,000円)、増改築分の二面の⑳(50,000円)の合計金額を書きます。

これでようやく書類の完成になります!!